亨斯迈公布2023年第四季度业绩

2024.02.21

第四季度业绩概览

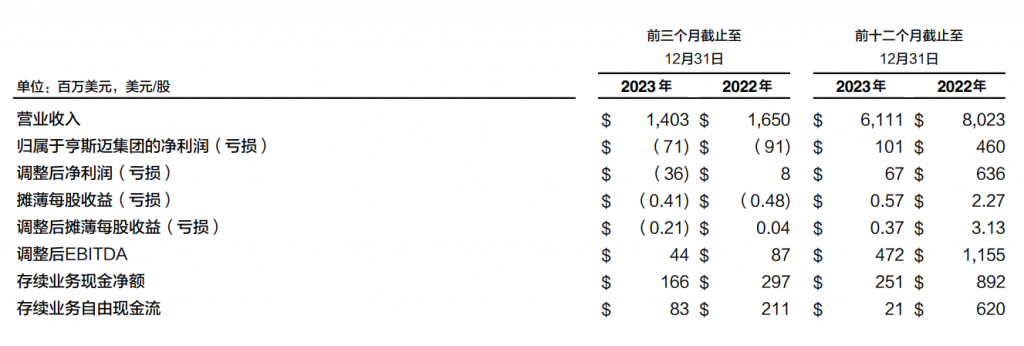

- 2023年第四季度,集团净亏损7,100万美元,去年同期为9,100万美元;摊薄每股亏损为0.41美元,去年同期为0.48美元。

- 2023年第四季度调整后净亏损为3,600万美元,去年同期为800万美元;调整后摊薄每股亏损为21美元,去年同期为每股收益0.04美元。

- 2023年第四季度调整后EBITDA(息税折旧摊销前利润)为4,400万美元,去年同期为8,700万美元。

- 2023年第四季度集团存续业务产生现金净额66亿美元。本季度存续业务产生自由现金流8,300万美元,去年同期为2.11亿美元。

- 集团2023年第四季度以约5,000万美元回购约210万股股份。

- 董事会批准将季度股息上调5%。

伍德兰兹,德克萨斯州— 亨斯迈集团(纽交所代码:HUN)公布2023年第四季度财务业绩。该季度集团实现营业收入14.03亿美元,净亏损7,100万美元,调整后净亏损3,600万美元,调整后EBITDA(息税折旧摊销前利润)4,400万美元。

董事会主席、总裁兼首席执行官Peter R. Huntsman表示:

“2024年初,我们看到市场需求与2023年第四季度的低点相比,略有改善。虽然我们还没有看到明确的需求拐点,但仍然对未来持乐观态度。一旦我们的终端市场情况改善,加之我们自身持续的成本管控基础,我们将处于良好的市场位置,从销量杠杆效应中获得显著收益。复苏的确切时间仍不明朗,但我们相信,核心市场的建筑及工业活动将恢复到上一周期的平均水平,全球进一步重视能效和轻量化,这会对我们三分之二的销售业务带来影响。

我们在过去几年中所做的投资组合调整,使得亨斯迈公司能够在十多年来最艰难的需求环境中经受住考验。在考虑对内、对外投资以通过分红与回购来回馈股东时,我们仍将公司的财务状况作为首要考量。”

各部门业绩同比分析

聚氨酯事业部

本季度,聚氨酯事业部的收入同比下降,主要原因为MDI的平均售价降低、聚氨酯产品整体销量下滑,以及产品销售组合不理想。MDI产品平均售价下跌的主要原因为不利的供需动态。聚氨酯产品整体销量下滑主要是由于受鹿特丹工厂意外停工的影响。该事业部调整后的EBITDA下降,主要是由于MDI利润率降低。

功能产品事业部

本季度,功能产品事业部的收入同比下降,主要原因为平均售价下跌。销量略有下降,主要由于建筑施工活动减少,以及燃料、润滑油和其他工业市场的需求疲软。该事业部调整后的EBITDA下降,主要是由于利润率降低。

先进材料事业部

本季度,先进材料事业部的收入同比减少,主要原因为销量下滑及产品平均售价降低。销量下滑主要由于工业和商品市场的需求减少。原材料成本的降低,也引起销售价格下调。该事业部调整后的EBITDA下降,主要是由于销量减少。

集团管理费、LIFO储备及其他非经常性项目

截止至2023年12月31日,由于公司管理费用和少数股东权益费用的减少,集团管理费用、LIFO储备和其他非经常性项目的调整后EBITDA为亏损3,500万美元,去年同期亏损5,200万美元。

流动资金和资本资源

本季度,公司存续业务自由现金流8,300万美元,去年同期为2.11亿美元。截止至2023年12月31日,公司的现金综合和未使用授信额度为1.7亿美元。

本季度,集团资本支出为8,300万美元,去年同期为8,600万美元。我们预计2024年的资本支出约为2亿美元。

所得税

2023年,公司实际税率为65%,调整后的实际税率为34%。公司预计2024年调整后的实际税率约为34%至37%。公司预计长期调整后实际税率约为22%至24%。

关于亨斯迈:

亨斯迈集团是一家跨国上市企业,专注于生产和销售精细化学品和特种化学品。2023年,集团实现营收约60亿美元。集团已开发数千种化学产品,销往全球各地的制造商,服务于多个消费和工业终端市场。我们在约25个国家设立了60多个制造、研发和运营机构,同时拥有四个事业部,共雇佣约6,000名员工。欲了解更多有关亨斯迈的信息,请访问集团网站www.huntsman.cn。

前瞻性声明:

本新闻稿中的部分信息构成1933年《美国证券法》第27A条和1934年《证券交易法》第21E条意义上的前瞻性陈述。这些陈述基于管理层当前的观点和预期。本新闻稿中的前瞻性陈述受环境不确定性和变化的影响,并包含可能影响集团运营、市场、产品、服务和价格的风险和不确定性,这些风险和不确定性还可能影响亨斯迈集团在美国证券交易委员会存档的“风险因素”文件所述的其他因素。重大风险和不确定性包括但不限于全球经济形势波动、产品市场的周期性变化和波动、工厂生产中断、集团业务重整和重组,包括任何延迟或其他负面发展,影响对集团业务实施降低成本、安排计划交易时间和制造优化改进以及实现预期成本节约的能力,以及其他财务、经济、竞争、环境、政治、法律、监管和技术因素。如果情况发生变化,集团没有义务修订任何前瞻性陈述,除非适用的法律另有规定。